初级会计职称考试《经济法基础》第四章重要考点回顾

本章重要考点回顾

一、居民纳税人和非居民纳税人划分:

纳税人划分判定标准:纳税义务

1.居民纳税人(1)在中国境内有住所的个人;

(2)在中国境内无住所,而在中国境内居住满一年(一个纳税年度)的个人。来源于中国境内和境外的全部所得征税

2.非居民纳税人(1)在中国境内无住所且不居住的个人;

(2)在中国境内无住所且居住不满一年(一个纳税年度)的个人。来源于中国境内的所得,在我国纳税

【提示】在居住期间内临时离境的,即在一个纳税年度中 离境不超过30日或者多次离境累计不超过90日的,不扣减日数,连续计算。

二、所得来源的确定

三、税目——11个应税项目。

(一)工资、薪金所得

(二)个体工商户的生产、经营所得

“个人独资企业”、“合伙企业”比照个体工商户的生产、经营所得项目征税。

(三)对企业、事业单位的承包经营、承租经营所得

(四)劳务报酬所得

劳务报酬所得,是指个人独立从事非雇佣的各种劳务所取得的所得。

具体项目共29项。

【其他规定】

1.个人担任董事职务所取得的董事费收入。

2.在校学生因参与勤工俭学活动取得的应税所得项目。

3.个人兼职取得的收入。

(五)稿酬所得

【其他规定】

1.作者去世后,财产继承人取得的遗作稿酬,也应征收个人所得税。

2.对报纸、杂志、出版等单位的职员在本单位的刊物上发表作品、出版图书取得所得征税问题。

(六)特许权使用费所得

【其他规定】

1.对于作者将自己的文字作品手稿原件或复印件公开拍卖(竞价)取得的所得,属于提供著作权的使用所得,故应按“特许权使用费所得”项目征收个人所得税。

2.个人取得特许权的经济赔偿收入,应按“特许权使用费所得”。

3.编剧从电视剧的制作单位取得的剧本使用费,统一按“特许权使用费所得”项目征收个人所得税。

(七)利息、股息、红利所得

(八)财产租赁所得

(九)财产转让所得

【提示】股票转让所得:不征收个人所得税。

(十)偶然所得。

(十一)经国务院财政部门确定征税的其他所得。

四、个人所得税税率:

分别确定了超额累进税率和比例税率(20%)。

五、个人所得税计税依据

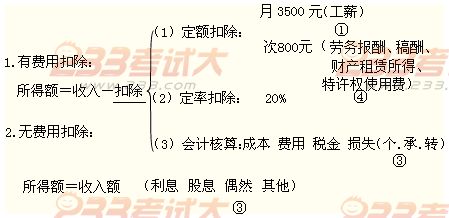

(一)费用扣除的一般规定:

【关注】个人独资企业和合伙企业投资者的个人所得税所得额。

(二)个人公益救济性捐赠支出的扣除

1.基本规定——限额扣除法,公益捐赠额不超过应纳税所得额的30%的部分,可以从其应纳税所得额中扣除。

2.列举项目——全额扣除法,下列准予在税前的所得额中全额扣除:

(1)向红十字事业的捐赠

(2)向农村义务教育的捐赠

(3)向公益性青少年活动场所(其中包括新建)的捐赠

(4)向汶川地震灾区的捐赠,允许在当年个人所得税前全额扣除

(三)每“次”收入的确定

重点是:劳务报酬所得、稿酬所得、财产租赁所得。

六、应纳税额计算:

(一)各税目应纳税额计算——参考基础班讲义学习

应税项目税 率扣除标准

工资、薪金所得七级超额累进税率(1)2011年9月1日前月扣除2000元;9月1日起月扣除3500元(附加扣除月4800元)

(2)个人取得全年 性奖金

(3)除全年 性奖金以外的其他各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,一般与当月工资、薪金收入合并,按税法规定缴纳个人所得税。

个体工商户生产、经营所得

【提示】个人独资企业、合伙企业比照该税目征收个人所得税五级超额累进税率每一纳税年度的收入总额减除成本、费用以及损失

对企事业单位承包经营、承租经营所得五级超额累进税率每一纳税年度的收入总额,减除必要费用

劳务报酬所得20%

【特殊】 取得的劳务报酬应纳税所得额20000元以上加成征收,即20000元至50000元,税率30%;50000元以上,税率40% 每次收入≤4000元:定额扣800元

每次收入>4000元:定率扣20%

【特殊】个人出租房屋:

应纳税额=[每次(月)收入额-准予扣除项目-修缮费用(800元为限)]×(1-20%)×20%(出租住房10%)

稿酬所得20%

【特殊】按应纳税额减征30%

特许权使用费所得20%

财产租赁所得20%

【特殊】出租居民住用房适用10%的税率

财产转让所得20%收入额减除财产原值和合理费用

利息、股息、红利所得20%无费用扣除,以每次收入为应纳税所得额

【特殊1】取得上市公司的股息所得减半征收个人所得税(见教材例题:例4-12)

【特殊2】储蓄存款在2007年8月l5日后孳生的利息所得适用5%的税率;2008年10月9日起免税。

偶然所得

其他所得

(二)特殊规定(12项)

七、个人所得税税收减免

八、个人所得税的征收管理

(一)征收方式主要有两种:一是代扣代缴,二是自行纳税申报(6种情形);

(二)纳税期限:一般都是次月15日内缴入国库。

可以关注贵州成才云教育来了解更多资讯

贵州成才云教育官网:www.edu0851.com/

【扫描上方二维码进入微信小程序,免费刷历年自考真题】

【扫描上方二维码进入微信小程序,免费刷历年自考真题】

贵州成才云教育培训有限公司版权所有 Copyright2009-2019All Rights Reserved 黔ICP备17001155号-2 投诉电话: 4000017667